·4月征期延长

·小规模,免增值税,4月1日起执行

·增值税又变了!

·企业所得税,降了!

·个税新增一项专项附加扣除!

·六税两费减半

一、4月征期延长

国家税务总局:4月3日至5日放假3天,4月申报纳税期限顺延至4月20日。

二、小规模 免增值税!4月1日起执行!

Tips:

1、自2022年4月1日至2022年12月31日,增值税小规模纳税人适用3%征收率的应税销售收入,免征增值税;适用3%预征率的预缴增值税项目,暂停预缴增值税。

2、自2021年4月1日-2022年3月31日。增值税小规模纳税人适用3%征收率的应税销售收入,减按1%征收率征收增值税;适用3%预征率的预缴增值税项目,减按1%预征率预缴增值税。

详细政策解读及关注问题解答,点击下方文章

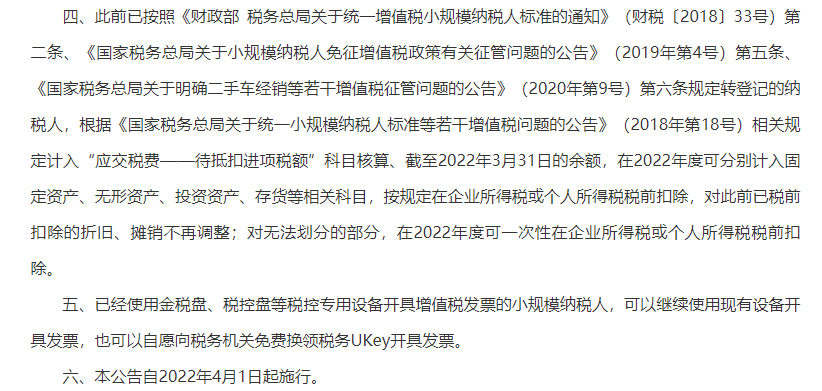

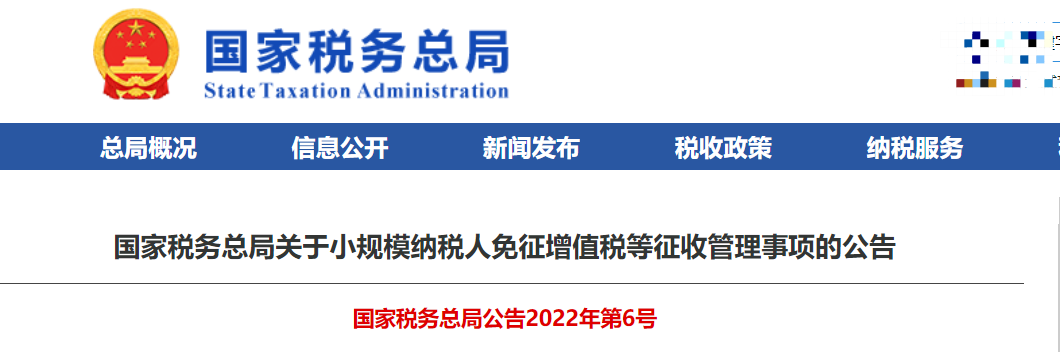

相继《国家税务总局关于小规模纳税人免征增值税等征收管理事项的公告》(国家税务总局公告2022年第6号)也同步出台。

关于免税:

业务为3%征收率的小规模纳税人在今年4月起至年末免征增值税(超过500万需转为一般纳税人);业务为5%的还是适用原来月度不超过15万(季度不超过45万)免征增值税的规定

关于开票:

业务为3%征收率的小规模纳税人,选择享受免税政策的,开具免税发票;有开具专票需求的,今年4月起按3%开具增值税专用发票(1%税率今年3月末截止)

关于申报:

业务为3%征收率的小规模纳税人进行增值税申报,需要分为两种情况:

(1)合计月销售额未超过15万元(季度销售额未超过45万元)的,免征增值税的销售额等项目应当填写在《增值税及附加税费申报表(小规模纳税人适用)》“小微企业免税销售额”或者“未达起征点销售额”相关栏次,如果没有其他免税项目,则无需填报《增值税减免税申报明细表》;

(2)合计月销售额超过15万元(季度销售额超过45万元)的,免征增值税的全部销售额等项目应当填写在《增值税及附加税费申报表(小规模纳税人适用)》“其他免税销售额”栏次及《增值税减免税申报明细表》对应栏次。

适用5%征收率的收入不能享受这一政策:

主要包括:

1、小规模纳税人出售自己建造或者取得的不动产;

2、房地产开发企业中的小规模纳税人,销售自行开发的房地产项目;

3、小规模纳税人出租(经营租赁)其取得的房地产;

4、提供劳务派遣服务的小规模纳税人选择差额纳税;

5、提供安全保护服务的小规模纳税人选择差额纳税。

也就是说,对于有5%业务的小规模纳税人,月度15万(或季度45万)的优惠政策还是适用的,月度销售额不超过15万(或季度不超过45万)情况下,5%业务的部分还是可以享受免税,当然,也是不能开专票的。

三、加大增值税期末留抵退税政策

政策重点:

加大小微企业增值税期末留抵退税政策力度:

将先进制造业按月全额退还增值税增量留抵税额政策范围扩大至符合条件的小微企业(含个体工商户),并一次性退还小微企业存量留抵税额。

加大制造业等行业增值税期末留抵退税政策力度:

加大“制造业”、“科学研究和技术服务业”、“电力、热力、燃气及水生产和供应业”、“软件和信息技术服务业”、“生态保护和环境治理业”和“交通运输、仓储和邮政业”(以下称制造业等行业)增值税期末留抵退税政策力度。

将先进制造业按月全额退还增值税增量留抵税额政策范围扩大至符合条件的制造业等行业企业(含个体工商户),并一次性退还制造业等行业企业存量留抵税额。

留抵退税的纳税人需同时符合以下条件:

1、申请退税前36个月未发生骗取留抵退税、骗取出口退税或虚开增值税专用发票情形;

2、申请退税前36个月未因偷税被税务机关处罚两次及以上;

3、2019年4月1日起未享受即征即退、先征后返(退)政策;

4、出口货物劳务、发生跨境应税行为,适用免抵退税办法。

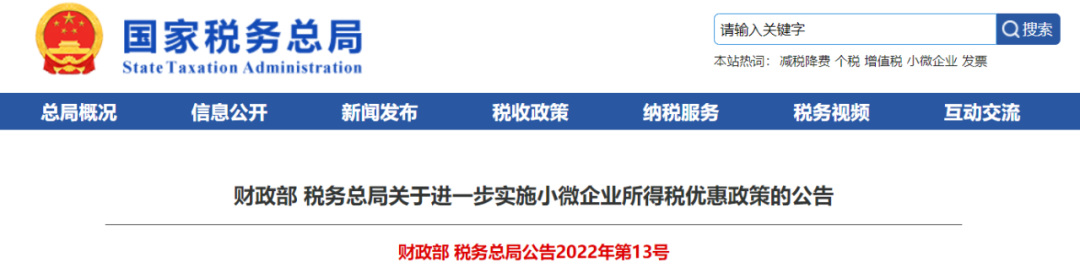

四、小微企业企业所得税 降了

政策重点解读:

2022年1月1日至2024年12月31日。对小型微利企业年应纳税所得额超过100万元但不超过300万元的部分,减按25%计入应纳税所得额,按20%的税率缴纳企业所得税。

也就是说,年应纳税所得额在100-300万元的部分,实际税负由10%降至5%。

小微企业判断标准:

小型微利企业是指从事国家非限制和禁止行业。

年度应纳税所得额不超过300万元

从业人数不超过300人

资产总额不超过5000万元

从业人数,包括与企业建立劳动关系的职工人数和企业接受的劳务派遣用工人数。

从业人数和资产总额指标,应按企业全年的季度平均值确定。具体计算公式如下:

季度平均值=(季初值+季末值)÷2

全年季度平均值=全年各季度平均值之和÷4

年度中间开业或者终止经营活动的,以其实际经营期作为一个纳税年度确定上述相关指标。

五、个税新增一项专项附加扣除

#照护婴幼儿减个税3月29日即可填报 符合条件的纳税人可通过手机个人所得税APP填报3岁以下婴幼儿照护专项附加扣除,按照每孩每月1000元的标准定额进行扣除。#个税专项扣除@国家税务总局

视频号

自2022年1月1日纳税人照护3岁以下婴幼儿子女的相关支出,按照每个婴幼儿每月1000元的标准定额扣除。

六、六税两费减半

财税【2022】10号公告相关规定,自2022年1月1日至2024年12月31日,对增值税小规模纳税人、小型微利企业和个体工商户可以在50%的税额幅度内减征资源税、城市维护建设税、房产税、城镇土地使用税、印花税(不含证券交易印花税)、耕地占用税和教育费附加、地方教育附加。

国家税务总局【2022】3号公告相关规定,新设一般人企业,只要符合人数不超过300人、资产总额不超过5000万,第一年就可以享受六税两费,如果次年汇算清缴不属于小型微利企业,次年汇算清缴次月一直到次次年6月30号不享受。

来源:国家税务总局

我有需求意向

最多可输入50个字

您的申请我们已经收到!

您的专属顾问预计在10分钟之内与您联系,

请保持电话畅通!

全程监督有保障

SSL/TDE数据加密

不满意随时退款,权益硬保障

平均4年行业经验 持证上岗

悟空财税服务有限公司版权所有 京ICP备18018471号-1 总部地址:北京市朝阳区东三环中路16号京粮大厦16层

![]() 京公网安备 11010502037097号

网站地图

京公网安备 11010502037097号

网站地图

工商服务

工商服务  财税服务

财税服务  知识产权

知识产权  高新申报

高新申报  法律服务

法律服务  建筑资质

建筑资质  互联网资质

互联网资质  行政审批

行政审批  其他服务

其他服务